破费行业的逆境正在扭转体育游戏app平台,一些在港股上市的破费类企业估值启动得回了重构。

凭据关系统计泄露,自客岁9月于今,破费龙头农夫山泉股价涨幅跨越了100%,市值再度站上了5500亿港元大关。要是剔除因为公论风云对农夫山泉的阶段性影响,其股价水平只是回到了2024年5月水平。

但好在回暖的信号理会,农夫山泉距离历史高位仅有15%的空间。

侃见财经以为,跟着农夫山泉企业韧性的突显,阛阓将会赐与其正确的订价,股价冲突历史新高难度不会太大。

需要评释的是,与以往破费普涨的阶段不同,分化将会成为破费阛阓的主流,尤其是餐饮类的企业,其阛阓检会还在络续,餐饮龙头海底捞依旧还在煎熬,而九毛九、呷哺呷哺等二线品牌已跌入了“尘埃”。

从阛阓的进展来看,当今暖锅阛阓破费的柔软正不才降,餐饮行业的风向以及破费者的喜好也有了相比理会的变化。离别于可选破费,包装水、调味品等必需破费阛阓的抗周期性则相比强,阛阓的反应也理会愈加积极。

举例,还是在港股上市的“酱油茅”海天味业。

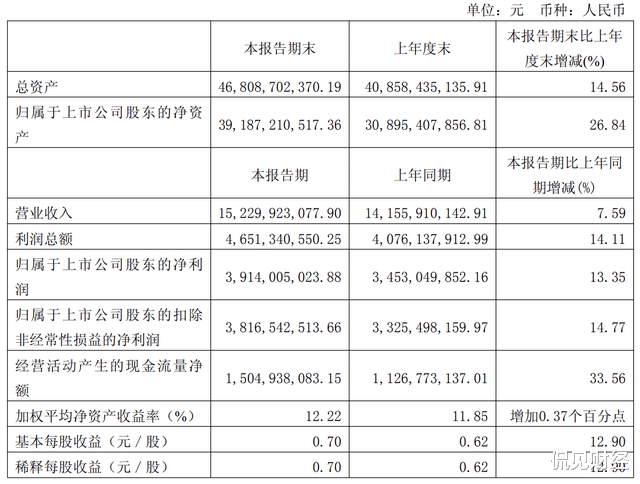

8月28日,调味品龙头海天味业发布了2025年上半年财报,财报泄露,上半年公司竣事营收152.30亿元,同比增长7.59%;竣事净利润为39.14亿元,同比增长13.35%;竣事扣非净利润38.17亿元,同比增长14.77%。

具体到第二季度,海天味业竣事营收69.15亿元,同比增长7.00%;竣事净利润17.12亿元,同比增长11.57%;竣事扣非净利润为16.69亿元,同比增长13.93%。

侃见财经统计泄露,这还是是海天味业贯穿第六个季度,净利润保持双位数增长。而海天味业的进展,也基本适当阛阓预期。从当今阛阓进展来看,尽职业迹还是复苏,可是阛阓的风口还未理会到来,但不错细则必选破费行业最清贫的时候已流程去。

受事迹复苏的影响,海天味业股价较底部也有一定程度的高涨,凭据股权穿表现出,公司实验胁制东说念主庞康持有公司35.99%的股份,按照最新市值计较,其持股市值跨越了870亿元;公司董事长程雪则持有公司11.93%的股份,按照最新市值,持股市值跨越了289亿元。

穿越“周期”

关于头部破费股而言,穿越周期是一项必修课。

五年前,破费行业一轮海潮壮阔的牛市将海天味业奉上了前所未有的新高度,在阛阓的热捧下,海天味业被冠以“酱油茅”的名称。

在这种布景下,海天味业的市值一度跨越了7000亿,跨越了A股其时最大的地产公司万科,以致还数次登上了热搜。

超高的估值,最终王人需要事迹去消化。

风口的力量只可助企业解围,并不可竣事长本事的“托举”。

跟着破费行业的估值泡沫的离散,海天味业最终没能用事迹消化估值,惨烈的估值杀让其市值三年本事挥发跨越了70%。不仅如斯,添加剂风云下,海天味业的事迹也遭遇了较大的影响。

财报泄露,2022年,海天味业的营收增速下滑至2.42%,净利润增速更是由正转负,下滑了7.09%。到了2023年,海天味业的事迹进一步恶化,其营收增速转负,下滑4.10%,净利润增速下滑9.21%。

海天味业的估值也降到了“冰点”,市值最低时仅剩下约1850亿元。濒临阛阓情怀的放大,2023年10月中旬,在实验胁制东说念主庞康的建议下,海天味业进行了一波回购,但没能达到预期的想法。

为了“破局”,海天味业管束层亦然思尽了主张。

2024年9月,海天味业创举东说念主庞康最终接受了“交棒”公司元老程雪,程雪则被媒体冠以“酱油女王”以及“最牛打工东说念主”等名称。

濒临新的挑战,程雪并未接受络续恭候,而是启动推动海天味业的国外化进度。

2025年6月19日,海天味业登陆港交所,成为一家A+H上市企业。关系贵府泄露,海天味业港股IPO一共眩惑了8位基石投资者的因循,运筹帷幄参加近47亿港元。而海天味业也成为了2023年以来基石投资者认购领域第三大的港股IPO,仅次于宁德时间和好意思的。

胁制最新收盘,诚然海天味业港股幽微破发,但阛阓进展并不算差。

另外,凭据财报泄露,海天味业还是贯穿六个季度营收竣事两位数的增长,公司事迹进展壮健,市盈率也相对合理,还是具备了底部解围的基础。

只欠“东风”

海天味业曾屡次公开默示,企业方针是“打造受东说念主尊敬的国外化食物集团”。

关系贵府泄露,海天味业当今在国内领有5个分娩基地,旗下领有巨大的家具矩阵,包括外界熟识的酱油、蚝油、酱、醋、料酒等在内的十大系列300多个品种1000多个规格,年产销量超400万吨,家具遍布人人100多个国度和地区。

更为迫切的是,程雪疏导的海天味业,试图撕掉“酱油龙头”的标签,升级成为全场景烹调提供惩处决策提供商。

海天味业屡次强调,过去将一站式消亡从厨房至餐桌多场景的调味需求。

也即是说,海天味业解围的决心还是相等理会。

为了破局,海天味业启动缩小传统酱油家具的占比,加大了营销的力度。

财报泄露,上半年海天味业酱油营收占比下降至52.06%,蚝油以及调味酱占比有所训诲。且重叠上半年原料大豆、包材辅料价钱回落,海天味业的举座毛利率上升至40.12%,净利率也达到了25.75%。

此外,为了打造全场景烹调,公司造成了超1450个SKU的全面家具体系,况兼线上布局,也愈加的积极。

凭据关总共据,上半年,海天味业联袂29家人人主流电商平台,创收8.42亿,营收同比暴增38.97%。

为了回馈投资者,增强阛阓的投资信心。海天味业更是抛出了公司上市以来的初次中期分成假想。

公告泄露,海天味业拟每10股派发现款股利2.60元,总金额达到了15.2亿元。

在一系列组合拳之下,海天味业的股价止住了下落势头,八月举座涨幅跨越了8%。

濒临事迹的强势复苏,海天味业在财报当中默示,施展期内,本集团仍深耕中国阛阓,宝石打造最具质价比的家具和就业,加速作念深作念细渠说念,振作破费者更多元、更健康、更细分的需求,主办国内阛阓的发展机遇;同期本集团稳健鼓动国外化策略,加速海天训诫向国外阛阓复制,以进一步训诲就业人人用户的才智,并翻开新的发展空间。

同期,本集团亦着眼于体系化详尽竞争力的训诲,借力领域上风,络续围绕“质地和结果”强化极致供应链的打造,构筑更为恒久的竞争壁垒。

其财报发布之后,开源证券发布研报称,海天味业龙头上风尽显,恒久稳健增长可期。该券商以为,从全年来看,公司有望保持稳健增长势头,同期通过分娩结果训诲及领域效应开释带来的毛利率改善有望延续。老本端,公司主要采购东北大豆,受关税等影响相对较小。用度端有望守护谨慎现象。因此,守护公司“买入”评级。

华鑫证券则发布研报称,公司优化渠说念策略,在高基数下仍竣职事迹稳步训诲,当今公司进一步顺应渠说念迭代体育游戏app平台,优化资源建设,在主品延续稳增的同期,小品类快速放量,夯实龙头最初上风。因此,守护公司“买入”评级。